Hlavní události:

- Fed ponechal úrokové sazby na 3,75 %

- Mánie na drahých kovech

- Rotace do defenzivních společností

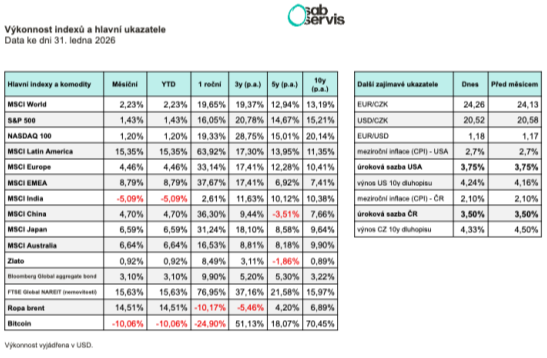

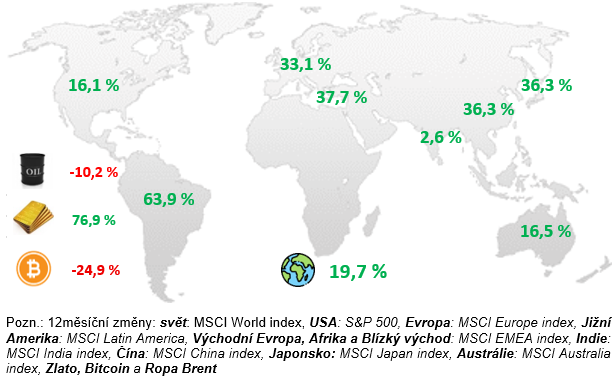

Změna vybraných indexů za 12 měsíců

Shrnutí aktuální situace

Začátek roku byl ve znamení pokračujícího růstu cen akcií, a především drahých kovů. A to i přesto, že proběhl útok USA na Venezuelu anebo Trumpovy pokusy o získání Grónska. Ani jedna z událostí ale neotřásla důvěrou investorů a akcie se výrazně nepropadly.

Probíhá také výsledková sezóna, kde byla důležitá především čísla velkých technologických firem. Ať už to byl Microsoft, Google, nebo Amazon, u nich víceméně roste poptávka po jejich cloudových službách, a tak navýšily investice do budování nových datacenter. Investoři mají obavy z rentability těchto investic a akcie po výsledcích klesaly.

Poslední měsíce se stále více objevují obavy z umělé inteligence, která nahradí staré velké softwarové firmy, jako jsou Microsoft, Adobe, SAP a další. Některé z těchto firem poklesly o desítky % a spolu s nimi mnohé další technologické firmy.

Jenže index S&P 500 za leden naopak rostl a o žádných velkých poklesech na akciových trzích tak nemůžeme mluvit. Jak je to možné? Netvoří big techy významnou část indexu, a když se jim nedaří, neměl by index klesat jako celek?

Důvodem, proč index neklesá podobným tempem, je tzv. sektorová rotace, která probíhá od začátku roku. Konkrétně sektorová rotace z růstových technologických firem do defenzivních, hlavně z energetického a spotřebního defenzivního sektoru.

To jsou klasické stabilní firmy jako Coca Cola, Procter & Gamble a další. Otázkou však je, jestli se jedná jen o dočasný jev, anebo budeme tento trend pozorovat i v průběhu roku.

A jak se dařilo ostatním aktivům? Hotová divočina nastala u drahých kovů, kde cena zlata od začátku roku vyrostla ze 4500 na 5500 USD. Následoval však rychlý pokles zpět na 4500 a nyní jsme na úrovních kolem 5000 USD.

Většího růstu dosáhlo stříbro, které vyrostlo ze 70 až na 120. Následně za jediný den klesalo přes 30 % (historicky největší jednodenní pokles) a nyní jsme na hodnotách kolem 77 USD. Růst u zlata je tažen především nákupy centrálních bank a obavami z velké krize. Stříbro je ovšem taženo primárně spekulativním kapitálem a bylo to zřejmé i z prudkého poklesu.

Bitcoin naopak od začátku roku pokračuje v pádu a v jeden okamžik se dokonce dotkl hranice 60 000 USD. To znamená téměř 50% pokles z vrcholů. Pravděpodobně jsme tak v klesající fázi bitcoinového 4letého cyklu. V minulých cyklech bitcoin poklesl běžně až o 80 %, od těchto pádů jsme nyní ještě daleko a prostor pro další poklesy jistě je.

Na druhou stranu z dlouhodobého hlediska dnešní cenu bitcoinu za analytický tým SAB servisu již vnímáme jako příležitost k dokoupení nebo k prvnímu vstupu do pozice.

Shrnutí makra

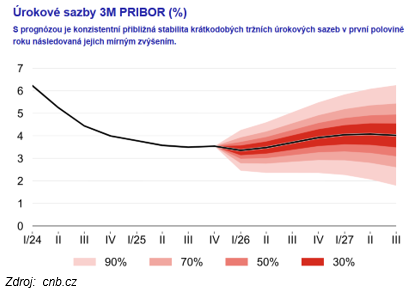

Na začátku února, konkrétně 5. 2., proběhlo další zasedání ČNB, která se opět rozhodla ponechat úrokové sazby beze změny na 3,5 %. Pro ponechání hlasovalo všech 7 členů bankovní rady.

Podle nové prognózy se do budoucna očekává spíše stabilita úrokových sazeb s opětovným postupným navyšováním pro konec roku 2026.

Meziroční míra inflace v ČR vyšla za prosinec na úrovni 2,1 % a na její růst to prozatím nevypadá.

Proběhlo také zasedání Fedu, kdy konkrétně 28.1. 2026 centrální banka ponechala úrokové sazby beze změny na 3,75 %. Případné další snižování by mohlo přijít nejdříve v polovině roku a zatím se počítá se 2 sníženími pro celý rok 2026.

Překvapením bylo také Trumpovo navržení nového šéfa Fedu, konkrétně se jím pravděpodobně stane v květnu Kevin Warsh. Ten byl mimo jiné členem bankovní rady během velké finanční krize a má tak za sebou velké zkušenosti. Jeho jmenování je ovšem vcelku překvapivé, protože je spíše zastáncem pomalejšího snižování úrokových sazeb, a to na rozdíl od Donalda Trumpa.

Prosincová data ohledně nezaměstnanosti nakonec v USA vyšla na úrovni 4,4 % a zatím to na zhoršení situace na trhu práce nevypadá.

Meziroční míra inflace za prosinec vyšla v USA opět na 2,7 % a nadále se očekává její další pokles.

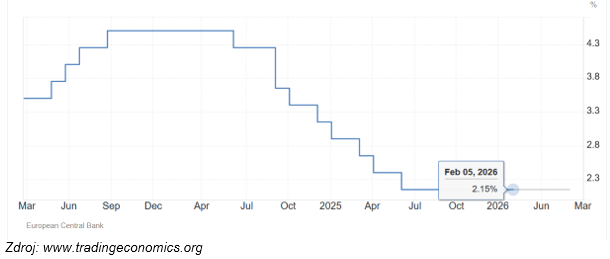

ECB ponechala na únorovém zasedání úrokové sazby na 2,15 % a stále to vypadá, že jsme dosáhli tzv. konečné úrokové sazby v eurozóně.

Co se týká výsledků meziroční inflace v Evropě, pak ta za měsíc prosinec vyšla na úrovni 2 % v souladu s očekáváním.

ČR

Meziroční míra inflace v ČR vyšla za prosinec na úrovni 2,1 % a na její opětovný růst to prozatím nevypadá.

Na začátku února, konkrétně 5. 2., proběhlo další zasedání ČNB, která se opět rozhodla ponechat úrokové sazby beze změny na 3,5 %. Pro ponechání hlasovalo všech 7 členů bankovní rady.

Podle nové prognózy se do budoucna očekává spíše stabilita úrokových sazeb s opětovným postupným navyšováním pro konec roku 2026.

Průměrná úroková sazba sjednaná na hypotékách se pohybuje stále lehce pod 5 % a její další snižování se spíše neočekává.

USA

Meziroční míra inflace za prosinec vyšla v USA opět na 2,7 % a do budoucna se spíše očekává její další pokles.

Prosincová data ohledně nezaměstnanosti nakonec v USA vyšla na úrovni 4,4 % a zatím to na zhoršení situace na trhu práce nevypadá.

Proběhlo také zasedání Fedu, kdy konkrétně 28. 1. 2026 centrální banka ponechala úrokové sazby beze změny na 3,75 %. Případné další snižování by mohlo přijít nejdříve v polovině roku a zatím se počítá se 2 sníženími pro celý rok 2026.

Predikce úrokové sazby v USA

Překvapením bylo také Trumpovo navržení nového šéfa Fedu, konkrétně se jím pravděpodobně stane v květnu Kevin Warsh. Ten byl mimo členem bankovní rady během velké finanční krize a má tak za sebou velké zkušenosti. Jeho jmenování je vcelku překvapivé, protože je zastáncem pomalejšího snižování úrokových sazeb, a to na rozdíl od Donalda Trumpa.

Index S&P 500 poprvé uzavřel nad hranicí 7000 USD a za leden si připsal mírné zhodnocení 1,43 %.

Evropa

ECB ponechala na únorovém zasedání úrokové sazby na 2,15 % a stále to tak vypadá, že jsme dosáhli tzv. konečné úrokové sazby v eurozóně.

Co se týká výsledků meziroční inflace v Evropě, pak ta za měsíc prosinec vyšla na úrovni 2 % v souladu s očekáváním.

Predikce úrokové sazby v EU

Evropské indexy pokračují v růstu a za leden si index MSCI Europe v dolarovém vyjádření připisuje 4,46 %.