Hlavní události:

- Index S&P 500 poklesl z vrcholů přes 20 %!

- Obchodní války pokračují ve velkém

- ČNB i Fed ponechal úrokové sazby na původních úrovních

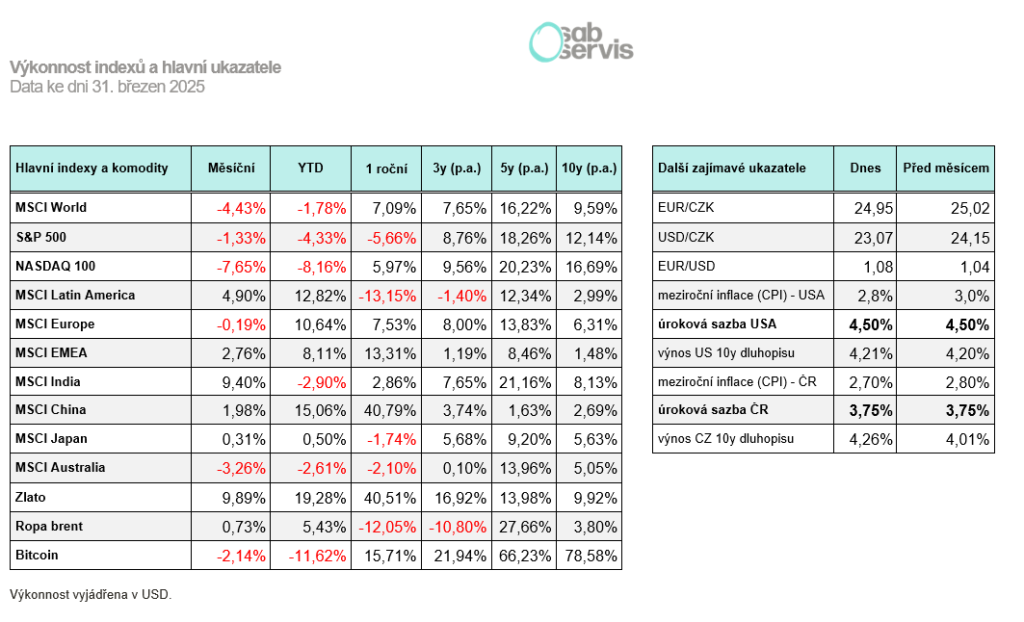

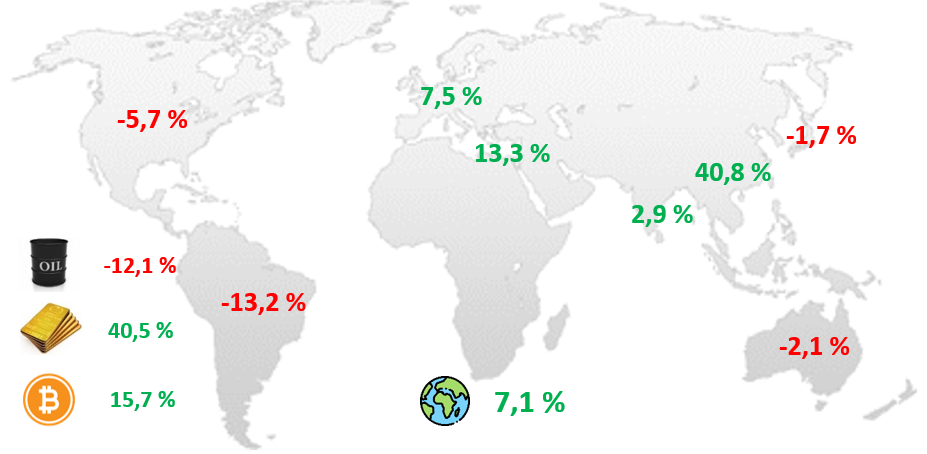

Změna za 12 měsíců vybraných indexů

Pozn.: 12měsíční změny: svět: MSCI World index, USA: S&P 500, Evropa: MSCI Europe index, Jižní Amerika: MSCI Latin America, Východní Evropa, Afrika a Blízký východ: MSCI EMEA index, Indie: MSCI India index, Čína: MSCI China index, Japonsko: MSCI Japan index, Austrálie: MSCI Australia index, Zlato, Bitcoin a Ropa Brent

Shrnutí aktuální situace:

Ve čtvrtek 3.4. 2025 poklesl index S&P 500 za jediný den o 5 % a hned den na to poklesl o 6 %. Takto velké poklesy jsme naposled viděli při covidu a historicky zatím jen 4x poklesl index S&P 500 takto rychle o 10 % za pouhé 2 dny.

Aktuálně je index S&P 500 15 až 20 % pod vrcholy z února a dost klesaly také technologické akcie, např. Apple za jediný den o 10 % a celkově je index NASDAQ 100 také přes 20 % pod vrcholy. Ale klesaly víceméně akcie po celém světě, jak Evropa, tak Asie.

A důvodem těchto poklesů byl opět Trump a nově zavedená tzv. reciproční cla, která zavedl na tiskové konferenci ve středu 2.4. 2025.

Zde došlo ve zkratce k zavedení cel proti státům se kterými má USA negativní obchodní bilanci. To znamená, že cla jsou uvalena na státy, které do USA dováží více než USA do nich. Což jsou např. Čína nebo také Evropská unie.

Podle Trumpovy administrativy je to pro USA špatný stav a chtějí proto na tyto země zavést cla.

Konkrétně byla zavedena např. tato cla:

Čína 34 %

EU 20 %

Velká Británie 10 %

Švýcarsko 31 %

Japonsko 24 %

Navíc bylo zavedeno vůči všem zemím plošné clo ve výši 10 % A logicky platí i dřívější cla zavedená na dovoz hliníku a oceli anebo cla na dovoz automobilů do USA ve výši 25 %.

Ale abych ještě zavedení cel shrnul. Zasažené země jako Čína nebo Evropská unie se budou logicky bránit a zavádět proti cla. Možná dokonce na dovoz služeb.

A podle většiny ekonomů výpočet Trumpovy administrativy o výši cel uvalených na ostatní státy je založen na naprosto nelogických předpokladech a vůbec nedávají smysl. Nikdo proto pořádně nerozumí, proč a na základě čeho tato cla zavádějí.

Pokud jde o zaváděná cla, pak dopad do ekonomiky je téměř nemožné predikovat.

- Buď dojde k růstu inflace právě v důsledku zdražení cen o zavedená cla a Fed bude nucen znovu zvyšovat úrokové sazby. To bude pro ekonomiku a akciové trhy negativní.

- Nebo je možné, že sice vzroste cena zboží, ale poklesne spotřeba a kvůli tomu dojde k poklesu cen a poklesu HDP. Ve výsledku se ekonomika USA může dostat do recese a Fed bude nucen snižovat úrokové sazby. Což ve výsledku znovu nakopne ekonomiku a také zlepší obsluhu státního dluhu.

Což může být i jedním z hlavních Trumpových cílů: způsobit recesi a usnadnit splácení amerického dluhu. Ale pravděpodobnější je vyvolání recese a i to investoři a akciové trhy zaceňují a z toho důvodu také klesají.

A jak se dařilo ostatním aktivům? Zlato v březnu opět pokračovalo v růstu a vyrostlo skoro až na 3200 USD za trojskou unci. Následně však pod vlivem výprodejů na akciových trzích také klesalo a skončilo přibližně na 3000 USD.

Bitcoin se vcelku překvapivě drží, březen zakončil pozitivně a ani nedávné události s jeho cenou příliš nezahýbaly. Což je celkem zajímavé, protože poslední roky měl velkou korelaci s akciovými indexy, ale nyní zatímco index S&P 500 poklesl za 2 dny o 10%, Bitcoin se propadl jen minimálně.

Doporučení analytiků SAB servis:

Jak se na současné poklesy a situaci díváme za analytický tým? Sice se jedná o velmi rychlé poklesy a situace může dál eskalovat zaváděním proti-cel, ale i tak se podle našeho názoru jedná pro dlouhodobého investora o dobrou příležitost k zainvestování.

Ať už v rámci pravidelné investice anebo případně pro tento měsíc trochu pravidelku navýšit či dokoupit s penězi, které jsou pro tyto účely připravené. Akciové trhy mohou další měsíce nadále klesat, ale stejně tak může obchodní válka rychle deeskalovat a akcie se vrátí na růstovou trajektorii.

To samozřejmě nikdo neví a proto je ideální dokupovat postupně při propadech a rozhodně ne všechno najednou.

Shrnutí makra:

Ale přesuneme se dál k makroekonomickým číslům, kde meziroční míra inflace za únor v ČR vyšla na úrovni 2,7 %. Do konce roku se očekává její mírný pokles k 2 % úrovním.

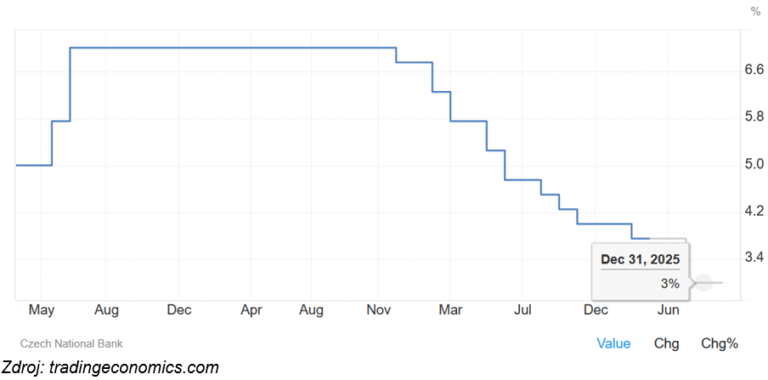

Dne 26.3. 2025 se konalo další zasedání ČNB, která ponechala úrokové sazby na 3,75 %. Pro ponechání hlasovalo všech 7 členu bankovní rady. Do konce roku plánuje ČNB snižovat úrokové sazby až na 3 %.

Meziroční míra inflace v USA vyšla za únor podle očekávání na 2,8 %. Do dalších měsíců se ale očekává znovu mírný nárůst přes 3 %. Částečně i v důsledku zdražujících cen nových automobilů.

Nezaměstnanost se za únor drží v USA na 4,1 % a zatím to tak stále nesignalizuje problémy v ekonomice. Do dalších měsíců se očekává mírný nárůst až na 4,4 %.

Co se týká výsledků meziroční inflace v Evropě, pak ta za měsíc únor v Evropě vyšla podle očekávání na úrovni 2,3 %. Pro další měsíce se očekává její pokles zpět na 2 % úrovně.

ČR:

Meziroční míra inflace za únor v ČR vyšla na úrovni 2,7 % a do konce roku se očekává její mírný pokles k 2 % úrovním.

Dne 26.3. 2025 také konalo k další zasedání ČNB, která ponechala úrokové sazby na 3,75 %. Pro ponechání hlasovalo všech 7 členů bankovní rady.

Úroková sazba stanovená ČNB a její prognóza

Do konce roku ale ČNB stále očekává, že přistoupí k dalšímu snižování až na 3 % úrovně.

HDP za rok 2024 rostlo o 1 %, což je určitě lepší než pokles o 0,4 %, jaký jsme viděli v roce 2023. Pro rok 2025 by HDP podle prognózy ČNB mělo růst až o 2 %. Jenže všechny predikce se mění, pokud dojde ke skutečné aplikaci nově zavedených cel ze strany USA.

Dopad bude pravděpodobně velmi negativní, pokles HDP a rostoucí nezaměstnanost.

USA:

Meziroční míra inflace v USA vyšla za únor dle očekávání na 2,8 %. Do dalších měsíců se ale očekává znovu mírný nárůst přes 3 %. Částečně i v důsledku zdražujících cen nových automobilů.

Nezaměstnanost se za únor drží v USA na 4,1 % a zatím to tak stále nesignalizuje problémy v ekonomice. Do dalších měsíců se očekává mírný nárůst až na 4,4 %.

Pokud jde o zaváděná cla, pak dopad do ekonomiky je téměř nemožné predikovat.

1) Buď dojde k růstu inflace právě v důsledku zdražení cen o zavedená cla a Fed bude nucen znovu zvyšovat úrokové sazby.

2) Nebo je možné, že sice vzroste cena zboží, ale poklesne spotřeba a kvůli tomu dojde k poklesu cen a poklesu HDP. Ve výsledku se ekonomika USA může dostat do recese a Fed bude nucen snižovat úrokové sazby. Což ve výsledku znovu nakopne ekonomiku a také zlepší obsluhu státního dluhu.

Což může být i jedním z těch hlavních Trumpových cílů, způsobit recesi a usnadnit splácení amerického dluhu.

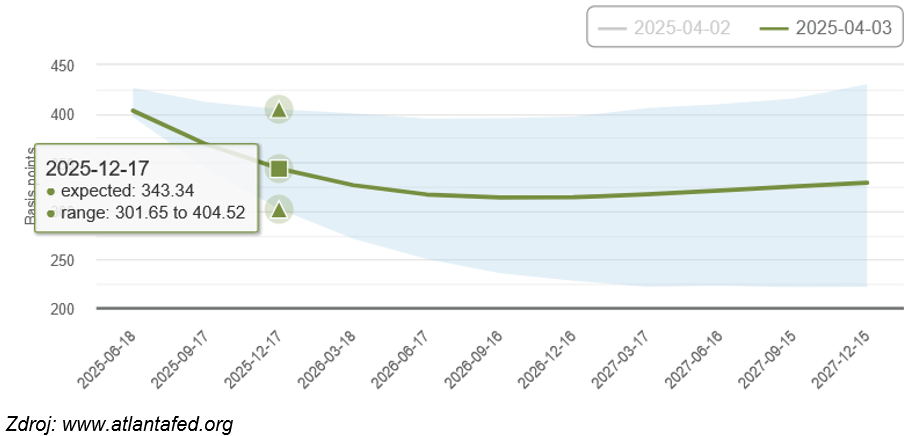

Prognóza Fedu ohledně snižování úrokových sazeb

Investoři ale vcelku rychle snižování úrokových sazeb začínají zaceňovat a výnosy na dluhopisech klesaly a do konce roku se nyní už očekává, že Fed přistoupí ke snížení úrokových sazeb až na 3,5 %. To by znamenalo přibližně 3 až 4 snížení.

Index S&P 500 je aktuálně 15 až 20 % pod vrcholy a přes 20 % pokles zažil také technologický index NASDAQ 100 (k 5.4. 2025).

Evropa:

Co se týká výsledků meziroční inflace v Evropě, pak ta za měsíc únor v Evropě vyšla podle očekávání na úrovni 2,3 %. Pro další měsíce se ale očekává její pokles zpět na 2 % úrovně.

V Německu byl pod vedením nového kancléře Friedricha Merze prosazen obrovský balíček výdajů na infrastrukturu (až 500 miliard EUR) a také došlo k navýšení výdajů na zbrojení z 2 až na 3,5 % HDP.

ECB na zasedání konaném 6.3. 2025 přistoupila k dalšímu snížení úrokových sazeb až na 2,65 % a do konce roku očekává pokles až na 1,9 %.

Úroková sazba stanovená ECB a její prognóza

Evropské akcie na rozdíl od těch amerických se držely a přinášely od začátku roku pozitivní výnos přes 10 %! Velké výprodeje se ale nevyhnuly ani jim a nakonec jsou od začátku roku +- na nule (k 5.4. 2025).