Hlavní události:

- Další pozitivní rok indexu S&P 500

- Rostly všechny třídy aktiv kromě Bitcoinu

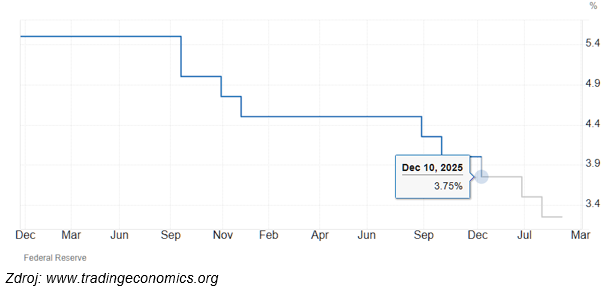

- Fed pokračuje ve snižování úrokových sazeb na 3,75 %

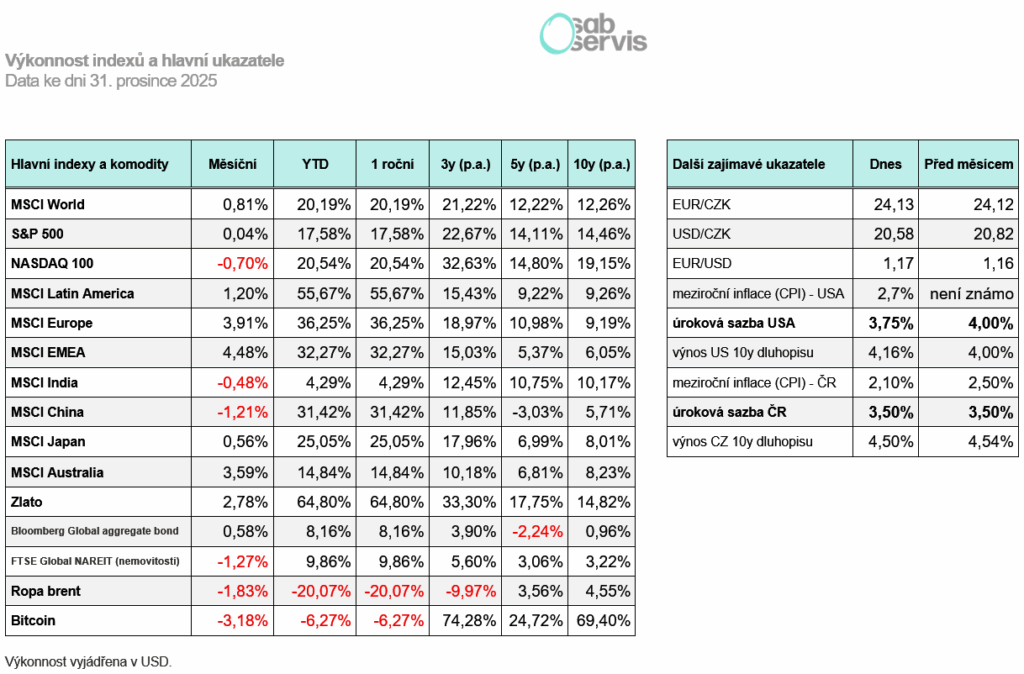

Změna za 12 měsíců vybraných indexů

Shrnutí aktuální situace

Rok 2025 byl rokem, kdy se opět dařilo téměř všem aktivům. Ať už to byly akcie, nemovitosti, zlato, stříbro, anebo po delší době i dluhopisové fondy, především ty zahraniční. Naopak pro Bitcoin to nebyl příliš pozitivní rok – ztratil přes 6 %.

Proč však byl rok 2025 pro akcie a další třídy aktiv úspěšný? Hlavním motorem růstu byly klesající úrokové sazby v USA, růst HDP a také pokračující AI boom. Vliv také mělo oslabení amerického dolaru.

Celkově si americký akciový index S&P 500 za rok 2025 připsal necelých 18 % v dolarovém vyjádření a navázal tak na 3. úspěšný rok v řadě. Historicky to není neobvyklý stav, často roste index i několik kalendářních let po sobě. Nemusí to nutně znamená, že přijde špatný rok. Nicméně samozřejmě se může cokoliv kdykoliv změnit a stát. Nová válka, konec AI boomu nebo jiný důvod.

Jenže pro korunové investory byl celkový výnos indexu S&P 500 jen necelá 3 %, protože dolar napříč měnami oslabil až o 15 %. Někdy nám kurz pomůže, jindy výnos sníží, dlouhodobě se ovšem drží v určitém pásmu a na naši investici nemá ve výsledku příliš velký vliv.

Spolu s USA se dařilo i dalším regionům jako Evropa, Čína nebo celkově rozvíjející se trhy. Evropa za minulý rok dosáhla výnosu až 36 % v dolarovém vyjádření, Čína a celkově rozvíjející se trhy dosáhly také výnosu přes 30 %. Zaostala leda Indie, která nedosáhla výnosu ani 5 %.

Dluhopisům se díky snižování úrokových sazeb po delší době dařilo a měřeno indexem Bloomberg Global aggregate bond si připsaly výnos přes 8 %. Nejvíce úspěšné byly dluhopisy rozvíjejících se trhů. V Česku dluhopisové fondy přinesly v průměru nižší výnos kolem 4 až 5 %, a to kvůli nižším úrokovým sazbám.

A jak se dařilo dalším aktivům? Nejvíce rostly komodity, kromě ropy. Zlato rostlo konkrétně o 65 % a dokonce překonalo hranici 4 500 USD za trojskou unci. Stříbro také převedlo extrémně pozitivní rok s výnosem až 150 %. Růst byl tažen spíše spekulativním kapitálem.

A Bitcoin jako jediný zažil meziroční pokles přes 6 %. Během roku byl na novém maximu, a to na 126 000 USD, ale nakonec ke konci roku klesal a zakončil přibližně na 88 000 USD.

Shrnutí makra

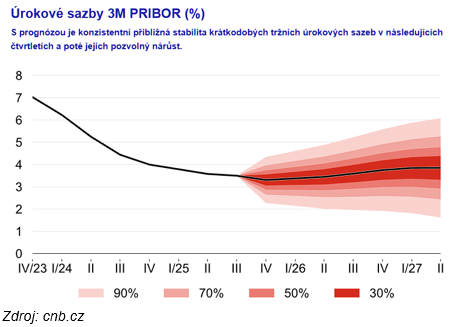

Pokud se přesuneme do České republiky, pak meziroční míra inflace vyšla za listopad na úrovni 2,1 % a na její růst to prozatím nevypadá.

Proběhlo zasedání ČNB, konkrétně 18. 12., kdy ČNB ponechala úrokové sazby na 3,5 %. Od minulé prognózy ČNB se nic nezměnilo a k dalšímu snižování úrokových sazeb už pravděpodobně nedojde. Za celý rok tak ČNB snížila repo sazbu ze 4 na 3,5 %.

Proběhlo také zasedání Fedu, kdy konkrétně 10. 12. snížil úrokové sazby ze 4 na 3,75 %.

Celkově Fed v roce 2025 snižoval ze 4,5 na 3,75 % a pravděpodobně v tom bude pokračovat i v roce 2026.

Listopadová data ohledně nezaměstnanosti nakonec v USA vyšla na úrovni 4,6 %. Jedná se tak o mírné zvýšení a vypadá to, že trh práce se v USA začíná postupně dostávat do problémů.

Meziroční míra inflace za listopad poklesla v USA dokonce na 2,7 %, i když se očekávala až na 3% hranici. Dopad cel byl poněkud nižší, než se původně očekávalo.

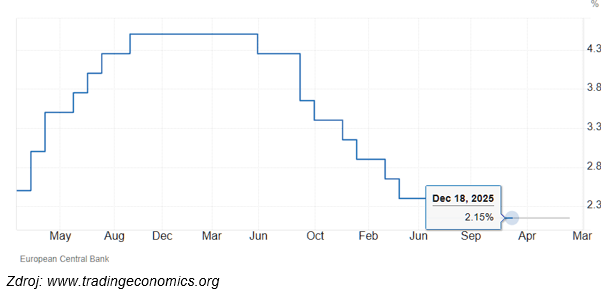

Co se týká výsledků meziroční inflace v Evropě, pak ta za měsíc listopad opět vyšla na úrovni 2,1 % v souladu s očekáváním.

ECB ponechala na prosincovém zasedání úrokové sazby na 2,15 % a vypadá to, že jsme se dostali na tzv. terminal rate pro Evropskou unii. To znamená neutrální úrokovou sazbu, kterou se bude centrální banka snažit dlouhodobě držet.

ČR

Meziroční míra inflace vyšla za listopad na úrovni 2,1 % a na její růst to prozatím nevypadá.

Proběhlo také zasedání ČNB, konkrétně 18. 12., kdy ČNB ponechala úrokové sazby na 3,5 %. Od minulé prognózy ČNB se nic nezměnilo a k dalšímu snižování úrokových sazeb už pravděpodobně nedojde. Za celý rok tak ČNB snížila repo sazbu ze 4 na 3,5 %.

Do budoucna se očekává maximálně snížení o 0,25 %, ale spíše by ke konci roku 2026 mělo přijít opětovné postupné zvyšování úrokových sazeb.

Průměrná úroková sazba sjednaná na hypotékách se pohybuje stále lehce pod 5 %. Poslední měsíce však rostly 5leté úrokové swapy a k dalšímu snižování úroků tak pravděpodobně nedojde. Navíc v roce 2026 čeká refinancování rekordní počet hypoték ve výši 400 až 500 mld. Kč.

USA

Meziroční míra inflace za listopad poklesla v USA dokonce na 2,7 %, i když se očekávala až na 3% hranici. Dopad cel byl poněkud nižší, než se původně očekávalo.

Listopadová data ohledně nezaměstnanosti nakonec v USA vyšla na úrovni 4,6 %. Jedná se tak o mírné zvýšení a vypadá to, že trh práce se v USA začíná postupně dostávat do problémů.

Proběhlo také zasedání Fedu, kdy konkrétně 10. 12. snížil úrokové sazby ze 4 na 3,75 %.

Celkově Fed v roce 2025 snižoval ze 4,5 na 3,75 % a pravděpodobně ve snižování bude pokračovat i v roce 2026.

Predikce úrokové sazby v USA

K velké změně dojde pravděpodobně od května, kdy končí mandát současného šéfa Fedu Jerome Powella, a Trump pravděpodobně jmenuje do čela svého člověka, který bude tlačit na další snižování sazeb.

Důvodem je mimo jiné velká část amerického dluhu, která se bude v roce 2026 refinancovat z téměř nulových úrokových sazeb na současnou výši. To ve výsledku zvýší náklady na financování a vládní deficit.

Index S&P 500 je aktuálně na 6 900 USD a za celý rok skončil v zisku 17,5 % v dolarovém vyjádření.

Evropa

Co se týká výsledků meziroční inflace v Evropě, pak ta za měsíc listopad opět vyšla na úrovni 2,1 % v souladu s očekáváním.

ECB ponechala na prosincovém zasedání úrokové sazby na 2,15 % a vypadá to, že jsme se dostali na tzv. terminal rate pro Evropskou unii. To znamená neutrální úrokovou sazbu, kterou se bude centrální banka snažit dlouhodobě držet.

Predikce úrokové sazby v EU

Evropské indexy měly loni úspěšný rok, kde si např. index MSCI Europe připsal až 36 % v dolarovém vyjádření.