Hlavní události:

- Jednání o míru na Ukrajině

- Německo má nového kancléře

- ČNB pokračuje ve snižování úrokových sazeb

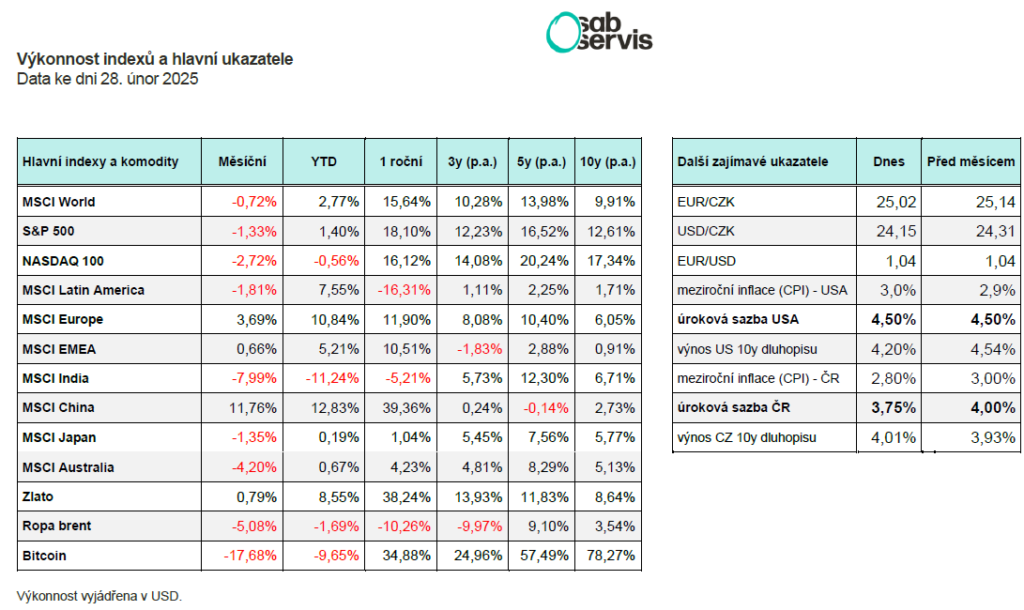

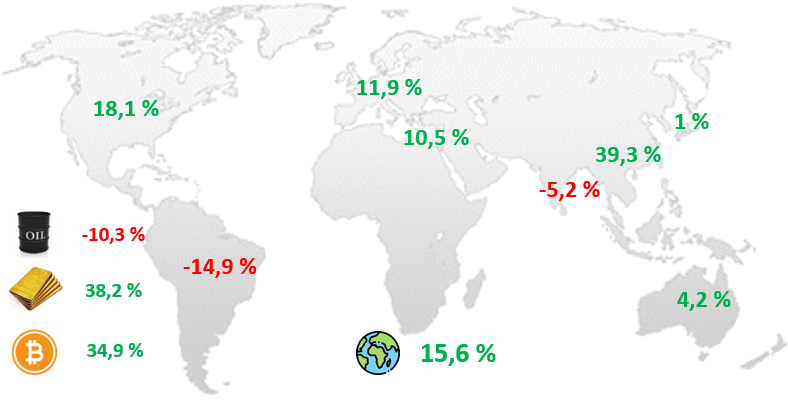

Změna za 12 měsíců vybraných indexů

Pozn.: 12měsíční změny: svět: MSCI World index, USA: S&P 500, Evropa: MSCI Europe index, Jižní Amerika: MSCI Latin America, Východní Evropa, Afrika a Blízký východ: MSCI EMEA index, Indie: MSCI India index, Čína: MSCI China index, Japonsko: MSCI Japan index, Austrálie: MSCI Australia index, Zlato, Bitcoin a Ropa Brent

Shrnutí:

Během února proběhlo rovnou několik zajímavých událostí. Od voleb v Německu, jednání o míru na Ukrajině až po zasedání ČNB.

Nejdříve k jednání o míru, které probíhají víceméně od Trumpovi inaugurace, ať už jednání nejprve s Putinem a teprve poté s ukrajinským prezidentem v Bílém domě. Zde ale před podepsáním důležité dohody o další pomoci došlo k roztržce mezi oběma stranami a k dohodě prozatím nedošlo.

Situace se mění každým dnem a pravděpodobně budou probíhat i další jednání o případném míru mezi Ruskem a Ukrajinou. Na akciových trzích i v důsledku cel a těchto události tak dochází k mírné korekci, konkrétně u indexu S&P 500 o 5 % a technologického indexu NASDAQ 100 o necelých 10 %.

Celní války nadále pokračují a aktuálně uvalená cla na Kanadu a Mexiko skutečně vstoupila v platnost a logicky se zasažené státy budou bránit. Jaká cla budou nakonec uvalena na Evropa si ale stále zatím budeme muset počkat.

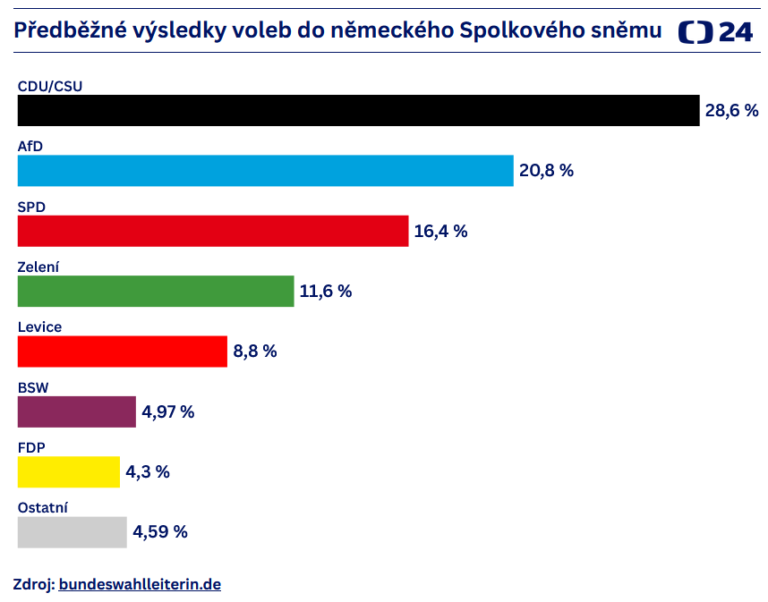

Ke konci února také proběhly parlamentní volby v Německu a vítězem se stala koalice CDU/CSU a pravděpodobně se tak příštím německým kancléřem stane Friedrich Merz.

Ale přesuneme se dál k makroekonomickým číslům, kde meziroční míra inflace za leden v ČR vyšla na úrovni 2,8 % a došlo k tak jejímu mírnému poklesu. Za růstem stály opět dražší potraviny.

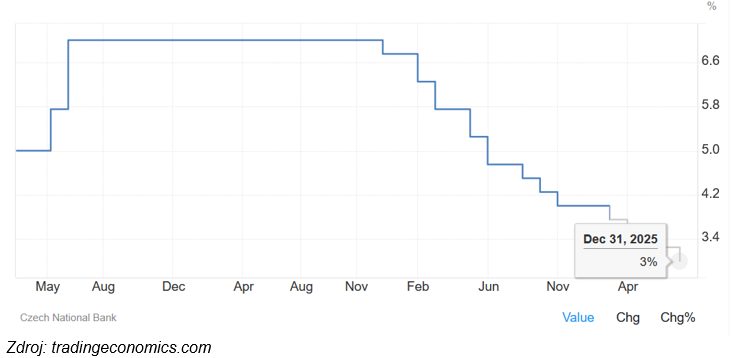

Dne 6.2. 2025 došlo k dalšímu zasedání ČNB, která po prosincové pauze pokračuje ve snižování úrokových sazeb ze 4 až na 3,75 %. Pro snížení hlasovalo všech 7 členu bankovní rady.

Meziroční míra inflace v USA vyšla za leden lehce nad očekávání až na 3 %. Za mírným nárůstem stojí opět ceny zboží, ale také služby.

V dalších měsících se stále očekává pokles meziroční inflace, ale je možné, že s příchodem cel na dovoz zboží by mohla inflace znovu začít dosahovat hodnot přes 3 %. Ale k tomu máme ještě daleko.

Nezaměstnanost se za leden drží v USA na 4,0 % a zatím to tak stále nesignalizuje problémy v ekonomice. Do dalších měsíců se očekává mírný nárůst až na 4,4 %, ale pravděpodobně to bude z důvodu propouštění a zeštíhlování vládních úředníků.

Co se týká výsledků meziroční inflace v Evropě, pak ta za měsíc leden v Evropě vyšla podle očekávání na mírně zvýšené úrovni 2,5 %. Pro další měsíce se ale očekává její pokles zpět na 2 % úrovně.

A jak se dařilo ostatním aktivům? Zlato nejdříve v únoru rostlo a téměř dosáhlo historické úrovně 3 000 USD za trojskou unci. Následně ale ke konci měsíce začalo klesat i kvůli oslabování amerického dolaru.

Bitcoin se po měsících růstu propadl téměř až 25 % pod své vrcholy a dokonce byl chvíli pod 80 000 USD. Souviselo to s mírnou korekcí amerického indexu S&P 500 a celkově technologických a rizikovějších aktiv.

ČR:

Meziroční míra inflace za leden v ČR vyšla na úrovni 2,8 % a došlo k tak jejímu mírnému poklesu. Za růstem stály opět dražší potraviny.

Dne 6.2. 2025 došlo k dalšímu zasedání ČNB, která po prosincové pauze pokračuje ve snižování úrokových sazeb ze 4 až na 3,75 %. Pro snížení hlasovalo všech 7 členu bankovní rady.

Úroková sazba stanovená ČNB a její prognóza

Do konce roku ale ČNB očekává, že přistoupí k dalšímu snižování až na 3 % úrovně. Především je to z důvodu nižšího očekávaného růstu HDP. V minulé prognóze ČNB očekávala růst HDP za rok 2025 až na 2,2 %, nyní už očekává pouze 2 %.

A situace se může pravděpodobně ještě více zhoršit, protože Německo ekonomicky stále stagnuje a projeví se to i na exportně orientované ekonomice jako je ČR. ČNB proto chce více nakopnout ekonomický růst právě snižováním úrokových sazeb.

USA:

Meziroční míra inflace v USA vyšla za leden lehce nad očekávání až na 3 %. Za mírným nárůstem stojí opět ceny zboží, ale také služby.

V dalších měsících se stále očekává pokles meziroční inflace, ale je možné, že s příchodem cel na dovoz zboží by mohla inflace znovu začít dosahovat hodnot přes 3 %. Ale k tomu máme ještě daleko.

Nezaměstnanost se za leden drží v USA na 4,0 % a zatím to tak stále nesignalizuje problémy v ekonomice. Do dalších měsíců se očekává mírný nárůst až na 4,4 %, ale pravděpodobně to bude z důvodu propouštění a zeštíhlování vládních úředníků.

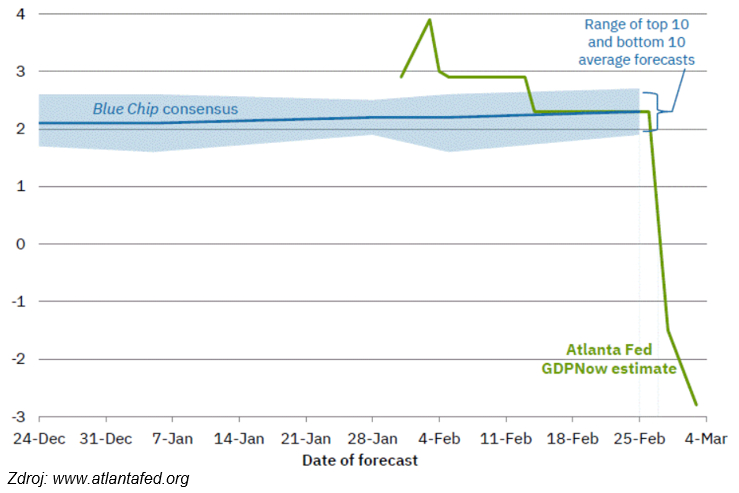

Ale pokud jde o budoucí predikci růstu HDP, zde pravděpodobně nastává obrat, protože se začínáme nacházet v nestabilním prostředí co se týče cel a dalších Trumpových kroků.

Dopady cel a celkově celních válek rozhodně není jednoduché predikovat a často to dopadá jako u jiných predikcí, že se nenaplní.

Prognóza Atlantského Fedu ohledně růstu HDP v USA

Ale konkrétně Bank of Atlanta, což je jedna z bank, která je součástí Fedu, ukázala svou prognózu pro růst HDP v USA pro 1. kvartál 2025. A prognóza se od ledna zhoršuje a podle posledních čísel očekávají kvartální anualizovaný pokles HDP až o 3 %. Jaká bude skutečnost uvidíme.

Ale jak se na očekávaný růst HDP a celní války dívá Fed si budeme muset počkat až do 19. března, kdy proběhne další zasedání.

Index S&P 500 je nyní v mírné korekci ve výši 5 % z vrcholů a index NASDAQ 100 necelých 10 %.

Evropa:

Meziroční míra inflace v Evropě za měsíc leden vyšla podle očekávání na mírně zvýšené úrovni 2,5 %. Pro další měsíce se ale očekává její pokles zpět na 2 % úrovně.

Důležité a velmi sledované byly ale volby v Německu, které se uskutečnily v neděli 23. února.

- Vcelku podle očekávání došlo k velkému propadu SPD a bývalého kancléře Olafa Scholze.

- Vítězem se stala koalice CDU/CSU a pravděpodobně se příštím německým kancléřem stane Friedrich Merz.

Došlo k velkému posílení AfD z 10 až na 20 % a mají oblibu především mezi mladými voliči.

CDU/CSU ale sama nedrží většinu a bude tak muset opět dojít ke koaliční vládě. Jednání tak budou probíhat v příštích měsících. Je ale možné, že Friedrich Merz přinese do Německa žádanou změnu, protože chce bojovat proti nelegální migraci a také chce znovu otevřít jaderné elektrárny.

Evropské akcie po delší době opět přinesly pozitivní výnos přes 3,5 % za měsíc únor a především se dařilo evropským zbrojařům v očekávání vyšších výdajů států na obranu.